外国人従業員は台湾で確定申告が必要?確定申告が必要なケースをわかりやすく紹介

台湾で仕事をしているが給与は日本の会社から支給されているという方の中には、「台湾で確定申告が必要かどうか知りたい」という方も多いでしょう。

台湾の確定申告のルールを知らないままでいると故意ではなくても、申告漏れや納税漏れにつながってしまうかもしれません。

そこで、この記事では台湾で仕事している方に向けてどのような場合に台湾で確定申告が必要になるか、基本ルールをわかりやすく解説します。

一定期間働いている人は確定申告が必要

外国人従業員が台湾で確定申告が必要かどうかを判断するには、台湾独自の所得税に関する考え方やルールを理解する必要があります。

たとえば、外国人従業員の課税年度期間中(1月1日〜12月31日)の台湾滞在が90日以下であれば、基本的に確定申告が不要です。

所得税に関する考え方

所得税をどのように課税するかについての考え方は以下の2つです。

- 属人主義:誰の所得かを基準とした考え方。自国民や自国居住者が海外で得た所得も含めて課税対象とする

- 属地主義:どこで発生した所得かを基準とした考え方。自国民はもちろん、自国の居住者は国籍関係なく、その国で発生した所得に対して課税する

ちなみに日本の所得税は、属人主義と属地主義を組み合わせた考え方が採用されています。

具体的には「居住者」か「非居住者」かで判定され、日本に住む居住者は海外所得を含めた「全世界所得」が課税対象となる属人主義が適用されます。

一方、非居住者は日本国内で生じた所得のみに課税され、海外で得た所得は課税対象外になる属地主義が適用されます。

台湾は属地主義なので、台湾を源泉とした所得はすべて課税対象です。

したがって、台湾で何らかの業務をしたなら、その賃金が日本の会社から支払われるものであっても、台湾で課税対象となる場合があります。

一方で、原則として台湾国外で発生した所得は課税対象になりません。

そのため、台湾で働いている人が日本で得ている家賃収入や銀行利子などについては、通常は台湾の所得税の課税対象外となります。

確定申告が必要となる滞在期間

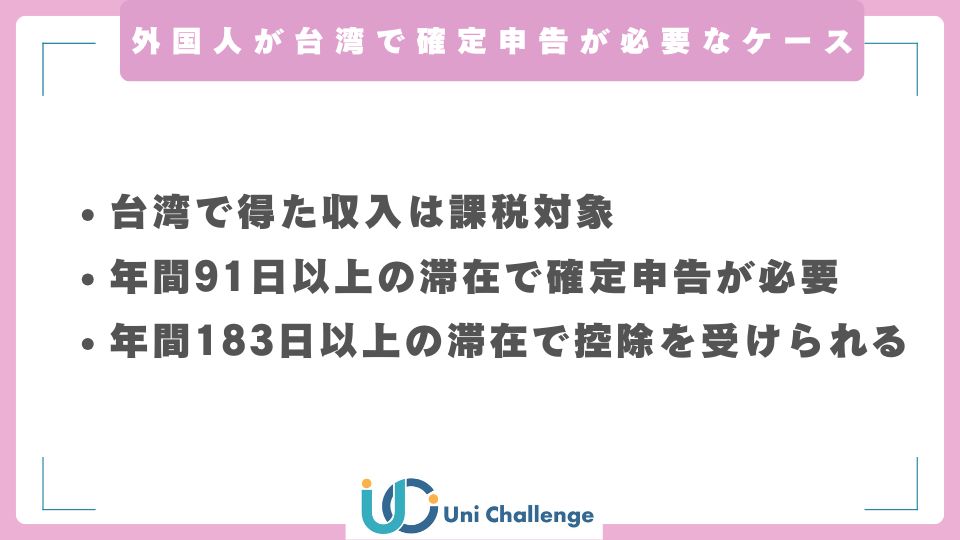

外国人従業員が台湾で確定申告を必要とするかどうかは台湾の課税年度期間中(1月1日から12月31日まで)にどれだけ台湾に滞在していたかで決まります。

その滞在期間は以下の通りです。

| 課税年度期間中の滞在日数 | 税務上の身分 | 確定申告の必要 | 確定申告時の控除の適用 | 所得税の納税方法 |

|---|---|---|---|---|

| 90日以下 | 非居住者 | 基本的になし | なし | 会社による源泉徴収 |

| 91日~183日未満 | 非居住者 | あり | なし | 会社による源泉徴収と確定申告 |

| 183日以上 | 居住者 | あり | あり | 会社による源泉徴収と確定申告 |

※引用元:財政部台北国税局

この表からわかるように、一般的に課税年度期間中の台湾滞在が91日以上なら、台湾で確定申告が必要になります。

稀なケースとして、台湾での滞在が90日以下でも、その間に財産取引で得た所得など、源泉徴収されていない所得があれば、確定申告しなければなりません。

確定申告で所得から控除できるもの

課税年度期間中の台湾での滞在が183日以上の外国人従業員は、税務上の身分が「居住者」です。

税務上の身分が「居住者」なら確定申告の際に各種控除が適用できます。

適用できる控除の種類が多ければ、課税所得から減額できる額が増えるので、節税が可能です。

控除の種類は以下の通りです。

それぞれの控除の内容、2024年度における控除額について説明します。

基礎控除(免除額)

納税義務者本人・配偶者・扶養親族、1人につき97,000台湾元の控除が受けられます。

満70歳以上の納税義務者本人・配偶者・扶養親族の免税額は、1人につき145,500台湾元です。

配偶者と扶養親族の控除を受けるには、以下の書類が必要です。

- 戸籍関係の資料または被扶養者の居住している地方公共団体が交付した証明書

- 被扶養者が健在で、納税義務者の扶養を受けていることを証明する書類

※引用元:財政部台北国税局

配偶者や扶養家族の控除に関する財政部の説明からもわかるように、駐在員が台湾に配偶者や扶養家族を帯同していなくても、必要な書類さえあればこの控除を受けられます。

給与所得控除

給与所得を受けている人は1人につき218,000台湾元までを控除できます。

給与所得が218,000台湾元に達しない場合、給与所得分全額を控除可能です。

※引用元:財政部台北国税局「外国人の綜合所得税について-中華民国国内における各種の所得」

標準控除

2024年度の確定申告では、単身者・既婚者のそれぞれが標準控除として、以下の金額を所得総額から控除できます。

- 単身者:131,000台湾元

- 既婚者:262,000台湾元

納税義務者は、標準控除か次に紹介する列挙控除のどちらかを選択して、課税所得から控除します。

標準控除と列挙控除の両方を選択して控除することはできません。

列挙控除

標準控除額による控除を選択しなかった場合、列挙控除に該当するものを課税所得から控除します。

列挙控除に含まれるものとその内容は以下の通りです。

| 項目 | 内容・控除額の上限など |

|---|---|

| 寄付金 | 納税義務者・配偶者・扶養親族がおこなった教育・文化・公益・慈善機関や団体への寄付金総所得金額の20%を限度として控除可能。 ただし、国防関係への寄付金、政府への献金、古跡の修復または復元費用への寄付などについては控除額の限度はない |

| 保険金 | 納税義務者・配偶者・扶養親族が支払った生命保険料・社会保険料はそれぞれ24,000台湾元を上限として控除できる全民健康保険の保険料は限度がない |

| 医療費・出産費 | 納税義務者・配偶者・扶養親族が支払った医療費(財政部が認めた医療機関のもの)のうち、保険給付を受けていない部分 |

| 損害損失 | 納税義務者・配偶者・扶養親族が不可抗力の災害によって受けた損害。 すでに保険金や災害補償金・救済金その他によって補填された分については控除できない。申請には、災害後に発行された災害損失証明を添付する必要がある |

| 住宅所得利息 | 控除額は、毎年支払った住宅ローン利子から貯蓄投資特別控除額を差し引いた金額。控除上限額は300,000台湾元 |

※引用元:財政部台北国税局

列挙控除の合計額が標準控除額より高い場合、節税のために列挙控除を選択できるでしょう。

特別控除

2024年度の確定申告では、紹介する以下の項目についてそれを証明する証拠書類があれば特別控除を適用できます。

| 項目 | 内容 |

|---|---|

| 資産譲渡損失の控除 | 納税義務者・配偶者・扶養親族が3年前にさかのぼり資産の譲渡による損失があった場合、その証拠書類を提出すれば、控除申告ができる |

| 貯蓄投資特別控除 | 納税義務者・配偶者・扶養親族が受け取っている利息は270,000台湾元を限度額として特別控除 |

| 障がい者控除 | 身体障がい者またはは精神障がい者であり正式な障がい者証明書を有する納税義務者・配偶者・扶養親族は、 1 人につき218,000台湾元の特別控除 |

| 教育費特別控除 | 納税義務者の子どもが指定の大学もしくは専門学校に在籍している場合、1人につき25,000台湾元を限度額として特別控除 |

| 幼児学前特別控除 | 納税義務者が6歳以下の子どもを扶養する場合、第一子は150,000台湾元を控除、第二子以降の子どもは1人あたり225,000台湾元を控除 |

| 長期介護特別控除 | 納税義務者・配偶者・扶養親族が衛生福利部が公告した身体障がい者または精神障害者の条件に一致する場合、1人あたり120,000台湾元を特別控除 |

| 家賃支出特別控除額 | 納税者・配偶者・直系の扶養家族が支払う台湾における住宅の賃借料は、支払った賃借料から政府の補助金を差し引いた分について180,000台湾元まで控除。対象住宅は営業目的ではなく居住用であること |

※引用元:財政部台北国税局

基本生活費差額

台湾の確定申告では「基本生活費総額」から各種控除額を合計したものを差し引いた「基本生活費差額」について、課税所得から控除できます。

2024年度の確定申告で決められた基本生活費は、210,000台湾元です。

基本生活費差額は以下の手順で計算します。

- 基本生活費の210,000台湾元に納税義務者本人・配偶者・扶養親族の人数を掛けます。これが「基本生活費総額」です。

- 基礎控除・標準控除もしくは列挙控除・貯蓄投資特別控除・障がい者控除・教育費特別控除・幼児学前特別控除額・長期介護特別控除額・家賃支出特別控除額の合計金額を計算する。

- 手順1で計算した「基本生活費総額」から手順2で計算した控除額の合計を差し引いた金額が「基本生活費差額」です。

※出典:財政部台北国税局

台湾で確定申告する方法と必要書類

日本の会社員は基本的に会社が年末調整をしてくれるので、副業での収入などがない限り自分で確定申告する必要はありません。

しかし、台湾の場合、会社が年末調整をしてくれるわけではないので、確定申告の義務があるなら自分で確定申告を行う必要があります。

申告場所は最寄りの国税局です。オンライン申請もできます。確定申告は、課税年度期間(1月1日〜12月31日)の翌年5月1日から5月31日までです。

一般的に申告に必要な書類は以下の通りです。

- 居留証(原本とコピー)

- パスポートのコピー

- 綜合所得稅結算申報相關書表

- 銀行の通帳(還付がある場合)

- ATMカードもしくは現金(納税する場合)

- 日本の源泉徴収票や給与支払証明書(日本からの収入がある場合)

- 配偶者・扶養家族の事実を証明する書類

- 特定の控除を受けるために必要な証憑

「綜合所得稅結算申報相關書表」のダウンロード、記入例の参照などは財政部台北国税局などからおこなえます。

台湾と日本での二重課税を避けるための対策

台湾の税制は属地主義です。台湾を源泉とする所得のみが課税対象となります。

しかし、日本の税制は原則として属人主義なので、日本の税務上の居住者である場合、台湾で得た所得も日本で申告対象となる可能性があります。

両国の税制の違いにより、台湾で得た所得について、台湾だけでなく日本でも課税されると心配される方がいらっしゃいます。

ただし、日本と台湾の間では二重課税を調整するための制度が整備されており、台湾で納付した所得税については、日本側で外国税額控除を適用できる場合があります。

外国所得税額は一定の限度額まで、その年度分の所得税額から外国で納付した税額を差し引くことが可能です。

外国所得税額の控除限度額は以下の方法で計算します。

所得税の控除限度額=その年度分の所得税額×(その年度分の調整国外所得金額÷その年度分の所得総額)

※引用元:国税庁

外国所得税額が所得税の控除限度額を超える場合は、次の算式で計算した金額を限度にし、復興特別所得税額から控除が可能です。

復興特別所得税の控除限度額=その年度分の復興特別所得税額×(その年度分の調整国外所得金額÷その年度分の所得総額)

※引用元:国税庁

台湾で確定申告が必要となるケースについてのまとめ

外国人従業員が課税年度期間中に台湾で91日以上滞在すれば、原則として確定申告が必要になります。

さらに、滞在が183日以上であれば、税務上の身分が「居住者」になるので、確定申告の際に各種控除を適用できます。

「確定申告は難しい」というイメージがありますが、台湾の国税局では外国人専用カウンターの設置や、日本語の納税フローチャートの提供など、日本人向けのサービスを提供しているところがあります。

ユニチャレンジ台湾では、台湾での仕事や生活を支援するサービスを提供しています。

通訳・翻訳サービスはもちろん、買い物や病院などへの同行サービスも承っております。

サービス内容や料金の詳細についてお知りになりたい方は、お気軽にお問い合わせください。